|

|

|

|

2020年01月14日

カテゴリ:主に政治・経済の問題

前回(2018年10月14日)に記述した『法人税軽減に対する個人的見解』の内容を全面的に見直し書き改めました(前回の記事はそのまま残しておきます)。

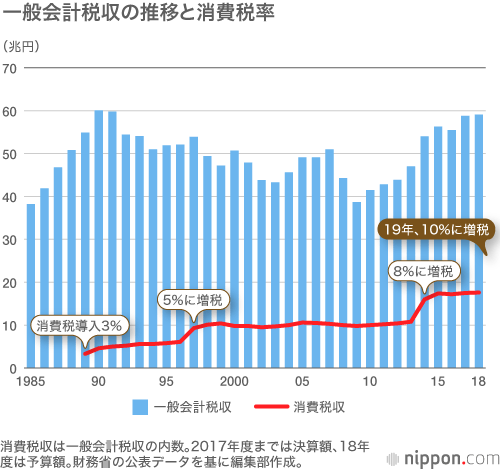

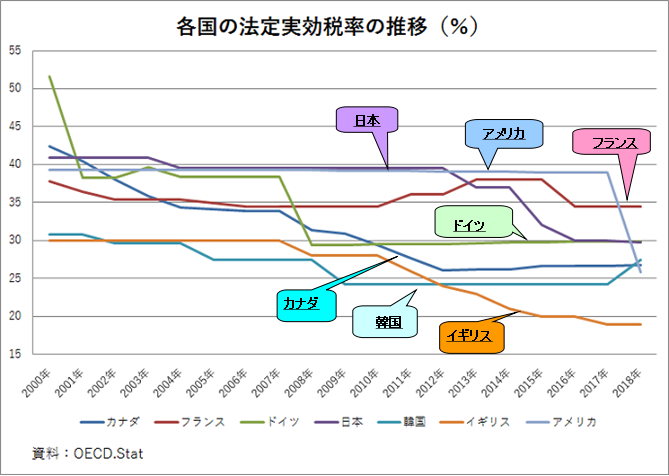

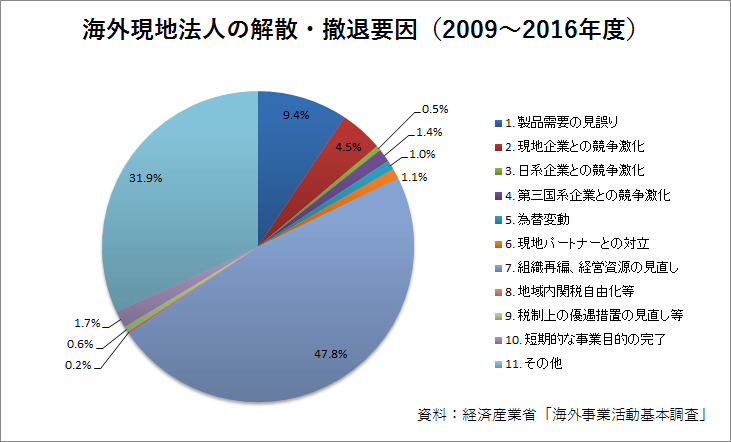

安倍首相が進める法人税減税の政策目標は、いわゆるアベノミクスの一環であり、『海外法人を日本に迎え、法人税率は下げつつ税収を増やす』。その方策としての法人税率の軽減についてですが、 ①出生率低下による人口減少、 ②高齢化に伴う年金受給者の増大、 ③先行き不安懸念からくる企業賃金アップの停滞、 ④国の負債解消に向けての消費税アップ、 これらの理由によって日本における個人購買力は継続的に低下していく。これの意味するところは、法人税率を下げても海外法人の日本への進出は望めないように思われる、ということで、残念ながら、日本は企業進出するには投資魅力に欠ける国だ、ということです。安倍首相は観光事業に力を入れて経済活性化を図っており、それ自体は一定の成果が出ているものと考えますが、海外企業の誘致という観点では(法人税減税は)改善策にはなっていないものと思われます。 ■法人税の求め方  ※法人税額は上図に示すように【課税所得(利益金ー損金)×税率】で求められる ■日本における法人税率の推移について(財務省資料)  法人税率は当初の43.3%から徐々に引き下げられ現在23.2%になっています。 この間、実に20.1%もの引き下げを実施しています。その経緯は次の通りです。 ・竹下首相が、1990年に 37.5%に引き下げ実施(前年に消費税 3%導入) ・小渕首相が、1998年に 30.0%に引き下げ実施(同年に消費税 5%増税) ・安倍首相が、2012年に 25.5%に更に 2015年に23.9% 2016年に23.4% 2018年に 23.2%に引き下げ(2019年10月消費税10%実施) ■注目すべきは、法人税率を下げつつ、消費税率を上げてきている点です。  ■法人税率(実効税率)の推移と諸外国との比較(OECD統計) 平成30年度(4月1日から翌年3月31日)の事業年度の資本金1億円以下の普通 法人(外形標準課税不適用法人)の場合の各税率と計算方法は次の通り。 合計税率は 23.20%(法人税 +23.2%×4.4%(地方法人税) ↓ +23.2%×12.9%(住民税)+9.59%(事業税) =36.80%となります。 日本の法人税率が諸外国と比べて高いのか低いのか、その状況を次に示します。 日本の法人税率を世界と比較!高い国と低い国ランキング!について、法人税率の国際比較(1980~2015)をご参照ください。  日本は 2015年頃までは、アメリカと共に他の国々よりも法人税率が高く設定されいましたが、近年では遜色ないところ(ドイツと同じく実効税率30%水準)まで下げてきています。因みにアメリカも2017年に下げていますが、これはトランプ政策です。直近の状況では、最も高いのがフランスで、最も低いのがイギリスになっています。尚、日本はもっと低いという指摘があります。つまり、上の図のドイツと同水準30%というのは中小企業税率で、大企業は優遇策などにより23.2%だということです。 ■「法人税を下げないと企業が逃げ出す」は本当か? 安倍首相が執念燃やす法人税引き下げ 法人税減税と経済再生  海外法人の撤退要因と法人税との関係を見ると、両者は無関係だと言うことが判ります。 従って、法人税率については、累進課税的に引き上げる方向で見直しを図るべきで、取り分け『利益を上げながらも賃上げに消極的な企業』に対しては、特別、積極的に法人税率を引き上げるべきであると考えます。 ______________________________________________________________________ ◆◇◆ 下記のブログランキングに参加しています。クリックして頂ければ幸いです ◆◇◆     --------------------------------------------------------------------------------------------------- お気に入りの記事を「いいね!」で応援しよう

最終更新日

2020年01月14日 07時24分03秒

コメント(0) | コメントを書く

[主に政治・経済の問題] カテゴリの最新記事

|

-

- -

-