保有銘柄 9835 ジュンテンドー

先ず四季報

【特色】中国地方トップシェアのホームセンター。園芸農業・資材工具を強化。書店も展開。利益上期偏重

【単独事業】家庭雑貨・家庭電器29、園芸農業・資材工具51、趣味・嗜好17、他3 <20・2>

【上振れ】出店1、退店ゼロ(前期各ゼロ、2)。柱の資材工具、園芸農業が巣ごもり需要追い風に想定以上に伸びる。家庭用品は除菌剤など感染予防品軸に好調。下期に店舗改修費かさむが、チラシ・光熱費削減も効き前号比で営業益増額。店舗減損減る。

【防災対策】防災の総合カタログを創刊し店頭・自治体向け配布、水害や地震対策品の販売強化。自転車の修理サービスも拡充。

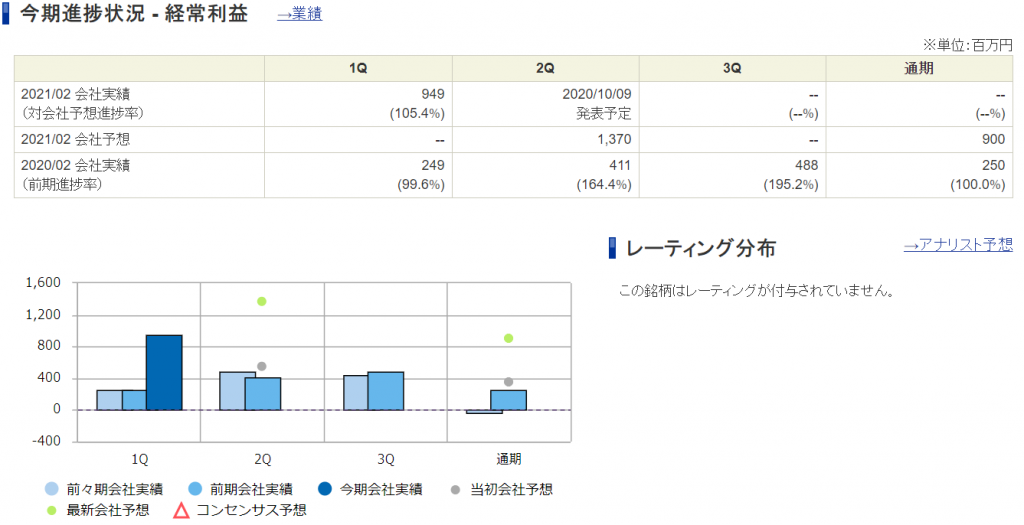

1QのEPSは79.04円。通期予想EPSは55.79円。

9月18日時点の株価は987円。PER17.69。

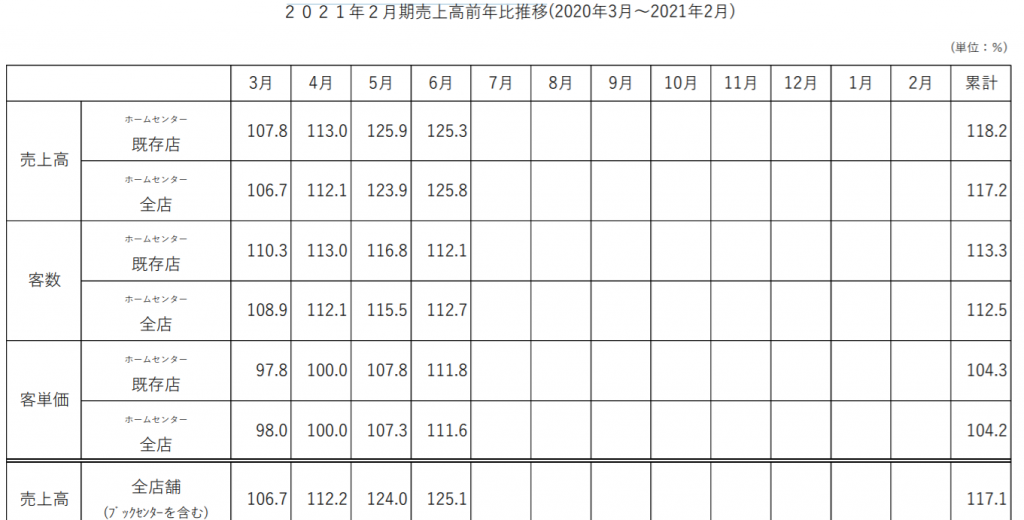

7月以降の月次が見当たらない^^;

しかしネットで検索したら「7月の売り上げ:ジュンテンドー(HC店舗) 11.5%増」とあった。

四季報にも上期偏重とあるが、前半の貯金がどれくらい保てるのか?ですね。

とりあえず2Qまでは他のHCの決算をみても好調を継続できているので、売り上げを見る限りここも大丈夫そう!

そもそも通期予想のEPSが1Q単独EPSより低いのが慎重すぎ・・・。

2Qで通期予想EPS150でもPER6.58になるわけで、まだまだ買い増しできるのかな?

このままなら決算の上方修正のインパクトが凄くて一旦は株価はオーバーシュートすると思うので、いくらで買っていても逃げ場はありそう(笑)

とりあえず現実的なところで2Q経常1600億円、通期予想で1200億円くらいかなぁ。

2Q(半期)のEPS140円、通期予想で110円くらい?

株価1100円くらいまでは何とか買えるかな?

今までの本決算を見ていると通期予想は悲観的になる確率はかなり高いので決算跨ぎは微妙かな。

半分利確して、半分決算ギャンブルで臨む予定。

(決算までに1100円を超えたら一度利確でも良いかもしれん。)