筆者のような小規模会社経営者や個人事業主は、ここ数年で様変わりしている財務管理が気になるところである。

特に、インボイス制度と電子帳簿等保存法は、これから対応を迫られる制度だ。

インボイス制度は2023年10月から。

一方、電子帳簿等保存法は2022年1月から施行されたが、2024年まで猶予された。

そうなると、取り急ぎ対応必須なのはインボイス制度だろう。

なので、自分の備忘録のためにも、調べた内容をまとめてみた。

インボイス制度とは?

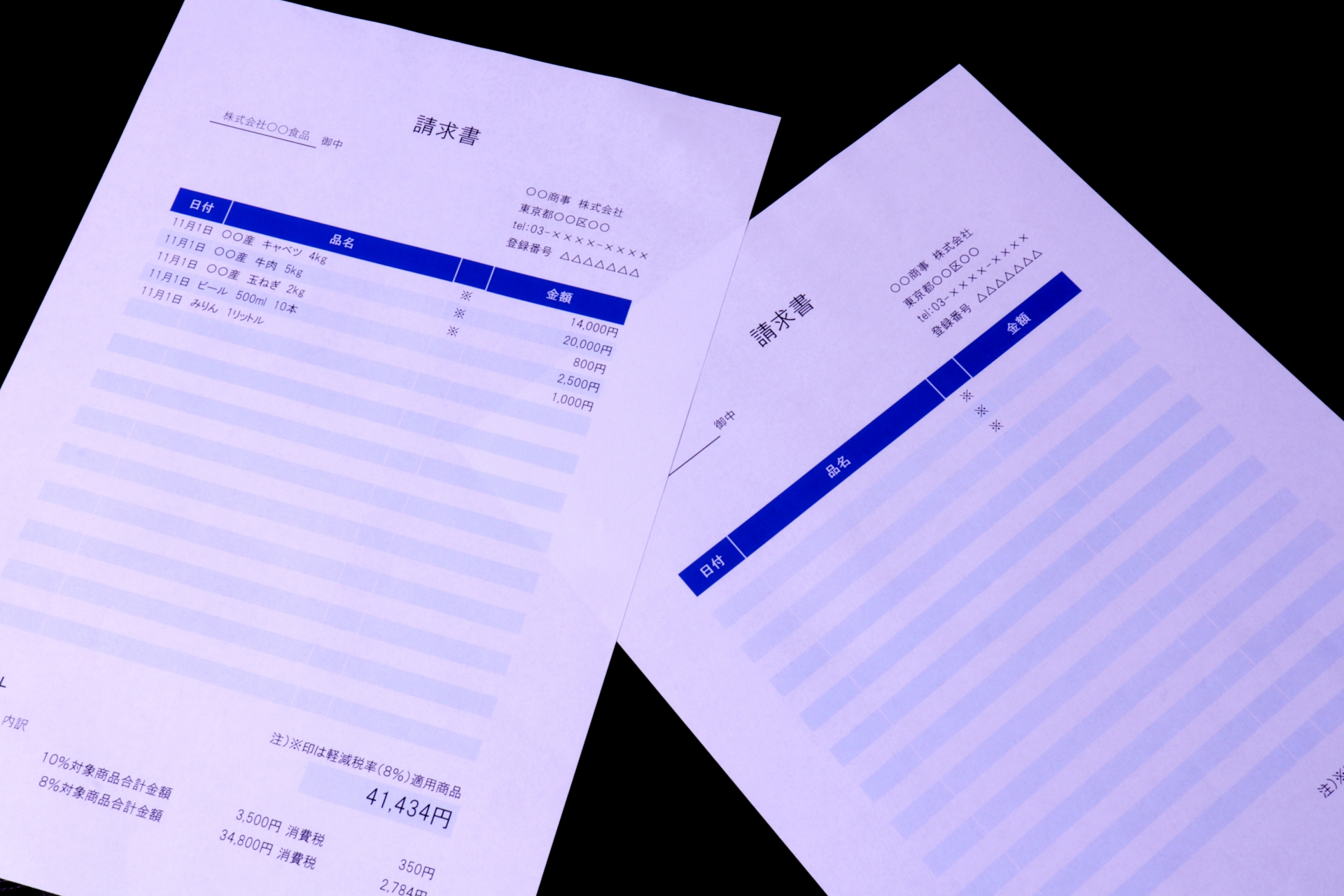

インボイス制度とは、仕入税額控除(課税売上から課税仕入に関する消費税を控除すること)を受けるための新たな改正によりできた制度のこと。そして、 適格請求書方式による請求書に基づき消費税の仕入税額控除を計算し、証拠資料として保存することを「適格請求書等保存方式」という。

適用税率や税額の記載を義務付けた請求書「インボイス」によって「消費税」を計算して納付するためで、具体的には、適格請求書発行事業者は、下記の要件を満たした請求書や納品書を交付・保存することが義務付けられる。

- 適格請求書発行事業者の氏名または名称および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である場合はその旨)

- 税率ごとに合計した対価の額および適用税率

- 消費税額

- 書類の交付を受ける事業者の氏名または名称(請求先)

このうち、「適格請求書発行事業者の氏名または名称および登録番号」の「登録番号」が重要。

つまり、「適格請求書発行事業者」になるためには、国税庁に登録申請しなければならず、制度開始前の2023年3月31日までに申請しなければならない、ということだ。

そして、「適格請求書発行事業者=課税事業者」であり、今まで課税売上高が1000万円以下だった免税事業者も、この登録を申請することにより、消費税を納付する課税事業者となる。

ただし、小売業、飲食店業、タクシー業等、客が不特定多数のため適格請求書を発行することが大変な事業者は、上記インボイスのかわりに「適格簡易請求書」を発行できる。お店で受け取るレシートが、その例だ。レシートも、立派な的確請求書=インボイスになる。

「適格簡易請求書」に記載されるのは、上記の1〜5まで、さらに4〜5はより簡略化できる。また、6の請求先は記載しなくても良い。

「適格簡易請求書」を発行できるのは、

- 小売業

- 飲食店業

- タクシー業

- 写真業

- 旅行業

- 不特定多数に対して行う駐車場業

- 上記に準ずるそのほかの不特定多数の者を対象にする一定の営業

のみ。

このインボイス制度で、一番のキモが「仕入税額控除」。消費税計算の中で、預かった消費税から支払った消費税を控除することを「仕入税額控除」という。

例えば、仕入会社が適格請求書発行事業者ではない場合、消費者から預かった消費税から仕入税額控除ができず、そのまま納付しなければならない。

一方、仕入会社が適格請求書発行事業者の場合は、仕入税額控除が認められるので、納税額が減額される。

「仕入税額控除」を認めてもらうためには、支払った際に受け取る請求書や領収書の記載内容、書類の保存方法の一定要件を守らなければならない。

たとえ軽減税率が発生しない、つまり複数税率が発生しないような業種であっても、消費税率を明記する必要が出てきた。

つまり、インボイス制度は、仕入税額控除の重要要件となるのである。

インボイス制度の「なぜ?」「誰が対象?」

インボイス制度導入のいきさつ

消費税率が10%に改正された平成30年10月1日より、同時に「軽減税率」が導入された。

店内飲食なら10%だけど、テイクアウトなら8%という、あれだ。

このように、2つの税率が混在するため、「商品に課税されている消費税率・消費税額を請求書のなかで明記する」という「適格請求書(インボイス)方式」が採用されることになったというのが、インボイス制度のいきさつ。

請求書上で8%と10%をきっちり分けて徴収してその通り納付し、その請求書は7年間保存しておきましょうということ。想像するに、消費税の取りっぱぐれが多いのだろう。

インボイス制度は誰が対象の制度か?

では、誰が適格請求書発行事業者、つまり課税事業者になる必要があるのか?

今まで、課税売上高1000万円以下の免税事業者の場合、客が一般消費者だけなら、免税事業者のままでも何ら問題ない。

しかし、取引先が「適格請求書」を必要とする事業者の場合、免税事業者のままでは適格請求書を発行できないため、取引を断られてしまうことにもなりかねない。

これにあたるのが、企業と取引をしてきた、今まで免税事業者であったフリーランスや個人事業者だ。もし、この制度を導入しないと、仕事の依頼が来なくなってしまう恐れもあるので、課税事業者の登録は必須となってくるだろう。

ここで、具体的に筆者の会社を例として考えてみる。

筆者の会社は、海外旅行のみを取り扱う旅行会社だ。サービスの提供が日本国外の海外旅行は非課税取引のため、今まで消費税を納付したことはない。

また、課税対象の手数料や空港施設使用料の合計を鑑みても、小規模のため1000万円を超えていない。そして、顧客はすべて一般消費者だ。

上述から鑑みると、当社は一般消費者との取引のみのため、客に「適格請求書」を発行する必要はなく、今まで通り免税事業者でも問題はないということになる。

ただし、企業(適格請求書を必要とする事業者)が、出張手配として当社の旅行商品を購入したいとなったらどうだろう?免税事業者のままでは適格請求書を発行できないため、せっかくの新規顧客を逃してしまうということにもなりかねない。

例え、現在問題がなくても、このまま免税事業者として営業するか、あるいはこれを機に課税事業者となってインボイス制度に対応するか、経営者の判断が迫られるということになる。

また、将来的に課税売上高が1000万円を超えれば、必然的に課税事業者となる。2023年4月1日以降に「適格請求書発行事業者」の登録申請をする場合は、「適格請求書発行事業者」の登録申請のほか、「消費税課税事業者選択届出書」を提出しなければならなくなる。

まとめ

今回調べたことは、

インボイス制度の概要と制度導入のいきさつ

誰が適格請求書発行事業者=課税事業者になるべきか

の2点。

今まで免税事業者であったため、消費税についてまったく調べたこともなく、事業者として納付したこともない。だが、インボイス制度導入により、課税事業者になるべきか否かの選択を迫られることとなった。

また、電子帳簿等保存法との兼ね合いも考えていかなければならない。適格請求書は、仕入税額控除のため保存しておかなければならないからだ。その適格請求書は、すぐに電子保存が必須となってくる。

インボイス制度と電子帳簿等保存法はセットで考えつつ、もう少し掘り下げて調べる必要がある。

コメント