ビジネスローンの利用を検討している経営者の方には、ビジネスローンという名称がたくさんあることで何を選んでよいのか?比較検討ができないという方も多いかと思います。今回は「ビジネスローンの種類とメリットデメリット」について解説します。

ビジネスローンとは?

ビジネスローンとは

を言います。

しかし、ビジネスローンというローン商品の明確な定義があるわけではなく、担保が必要な不動産担保ローンを「不動産ビジネスローン」と言ったり、信用保証協会の保証付融資を地方銀行が「○○ビジネスローン」と名前をつけたり、提供している金融機関・ノンバンクが勝手に名称につけてしまうローン商品とも言えます。

結果として「ビジネスローン」には色々な分類、種類があるのです。

一般的なビジネスローン

特徴

一般的なビジネスローンの特徴は

- 使途:自由

- 限度額:最高1000万円

- 無担保

- 第三者保証人:なし

- 事務手数料:なし

- 金利:高金利

- 返済方法:元利均等返済、元金均等返済

でサービス提供されている法人向け無担保ローンのことです。

金利は5.0%~15.0%に設定されていて、無担保、第三者保証人なしで利用することができます。返済方法は分割払いで「元利均等返済」や「元金均等返済」が採用されています。

ビジネスローンによっては「最短即日融資」が可能なものも多く、急な資金需要に対応します。

メリット

- 審査が銀行融資などと比較して通りやすい

- 無担保で借りられる

- 経営者以外の保証人なしで借りられる

デメリット

- 金利が高い

利用すべき状況

- 保証人や担保を用意できない時

- 短期の資金繰りが厳しい時

- 急な資金需要が発生した時

- 銀行融資や公的融資の審査が通らない時

返済方法による分類

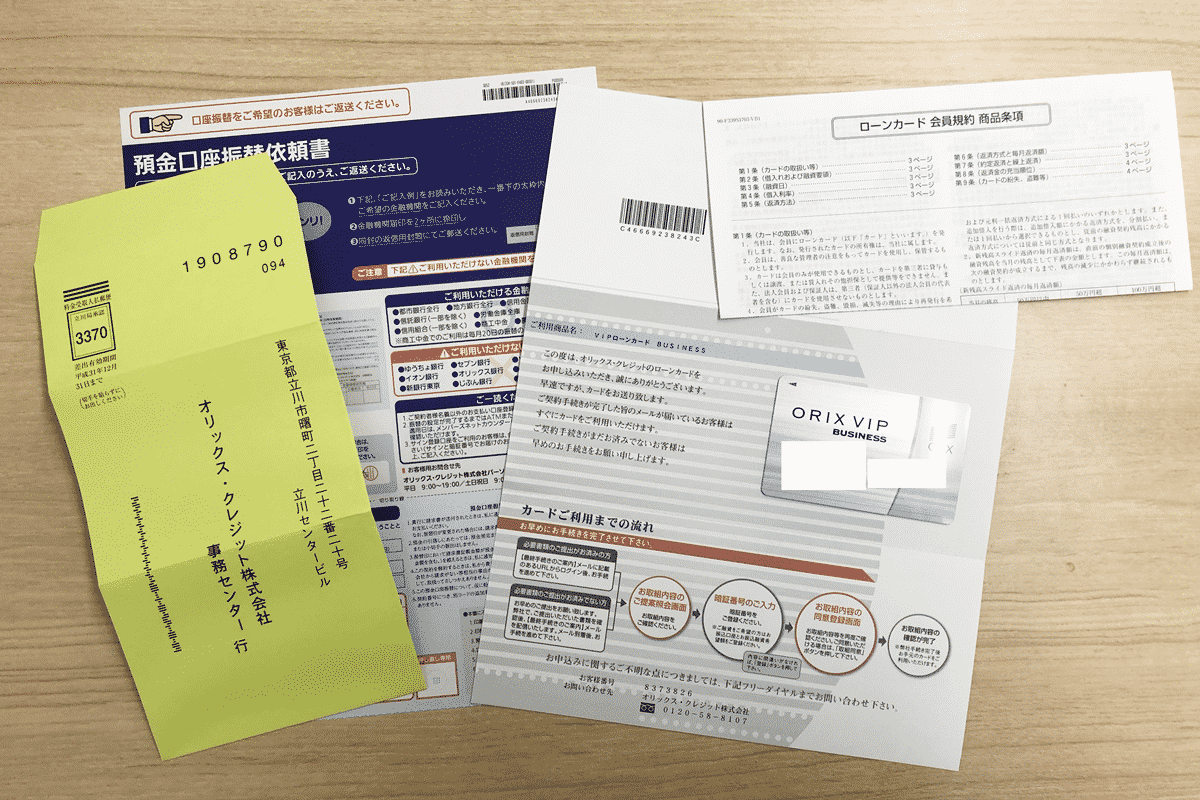

ローンカード型ビジネスローン/ビジネスカードローン/法人カードローン

特徴

ローンカードを使って借りる形式のビジネスローンのことをいいます。

審査は「スコアリングシステムによる自動審査」が採用されているため「最短即日融資」が可能なものが多く、スコアリングシステムを導入できる大手の金融機関や消費者金融を中心に提供されています。

スコアリングシステムによる審査であれば、審査ノウハウのない担当者でも、数分で審査ができるので「最短即日融資」「最短1時間審査」が可能になるのです。一方でスコアリングシステムというのは、決算データを入力して自動的に審査結果が計算されるシステムなので、決算の数値が悪ければ審査に通らないデメリットがあります。

また、ローンカードが発行されるので、コンビニATM、銀行ATMで24時間365日、限度額の範囲内で何度でも借入・返済が可能です。

返済方法は「残高リボルビング方式」が採用されることが多いようです。

メリット

- 最短即日融資が可能

- コンビニATM、銀行ATMで24時間365日借入が可能

- 限度額の範囲内で何度でも借入・返済が可能

デメリット

- 事業融資型のビジネスローンよりも、限度額は小さめの設定になる

- 事業融資型のビジネスローンよりも、審査は厳しくなる

- 大手の金融機関や大手消費者金融しか販売していない

利用すべき状況

- 大手企業が提供しているビジネスローンを利用したい時

- 短期的に資金繰りが苦しくなるタイミングが頻繁にある時

- その日のうちに資金調達したいとき

- 今はそれほど資金需要がないが、いざという時のために枠を持っておきたい時

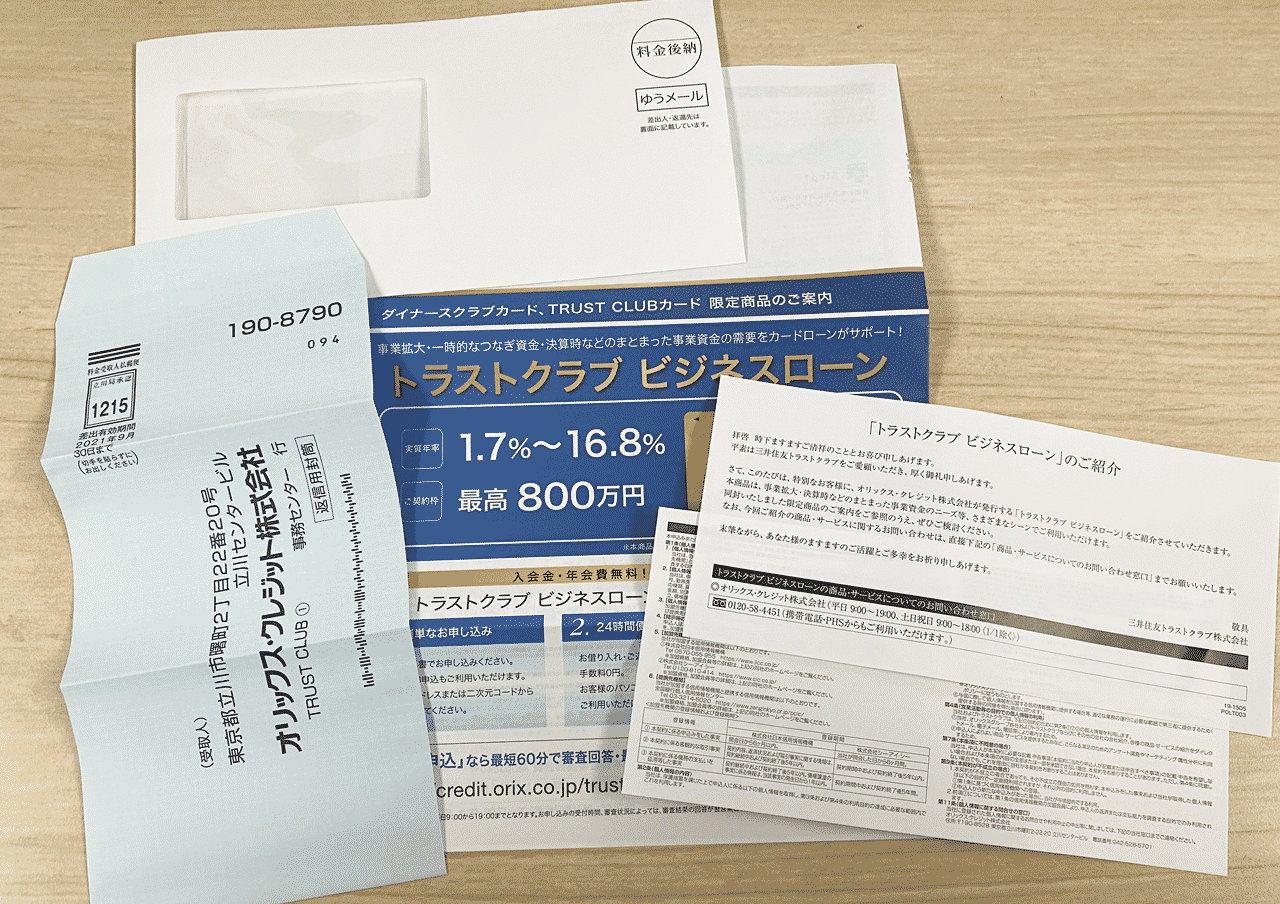

事業融資型ビジネスローン/事業ローン

特徴

「はじめに必要な金額を全額借りて、後は返済するのみ」というビジネスローンです。

元利均等返済、元金均等返済が採用されます。

例えば、1200万円のビジネスローン利用、元金均等返済5年の場合、契約時に1200万円を借りて、毎月20万円(60分の1)の元本返済と利息を返済する形になります。

スコアリングシステムを採用でいない、比較的中小企業規模のノンバンクが提供しているビジネスローンです。

アナログの審査になるため、事業内容や今後の経営方針なども審査の要素になります。決算書データを中心として審査するスコアリングシステムによる審査よりも、審査は甘くなります。また、提供する会社の規模も、ローンカード型ビジネスローンを提供する会社の規模よりは小さくなるので、その分も審査は通りやすいと言えます。

また、事業融資型ビジネスローンを提供している金融機関やノンバンクは、他の有担保ビジネスローンや手形割引、ファクタリングなど、別の資金調達サービスも提供しているので、総合的な相談ができる点もメリットです。

メリット

- ローンカード型ビジネスローンよりも審査は通りやすい

- ローンカード型ビジネスローンよりも限度額は大きく設定される

- 他の資金調達サービスもふくめた総合的な提案を受けやすい

デメリット

- 提供しているのが中小企業規模のノンバンク

- 一度借りたら、後は返済するだけ

- 即日融資ができるものは少ない

利用すべき状況

- 他の銀行融資や公的融資、ローンカード型ビジネスローンの審査に通らない時

- 資金調達の総合的な相談をしたい時

- 少しでもこうがくな融資を検討している時

提供会社の種類による分類

自営者ローン/自営業ローン/事業者ローン

特徴

カードローンを提供している金融機関が「個人事業主」だけが利用できるビジネスローンとして商品提供しているケースがあります。

個人事業主も「個人」であることは変わらないので、個人事業主であっても、カードローンの商品設計で融資ができるということになります。

商品性はカードローンと同じですが「事業性資金への利用が可能」と資金使途と商品名のみ変わっていることが多いようです。大手消費者金融が提供していることが多いようです。

例:プロミス自営者ローン

プロミスが提供しているカードローンの「個人事業主」版です。商品性に大きな違いはありません。個人事業主は、プライベート資金にも、事業性資金にも、利用できるメリットがあります。

メリット

- ビジネスローンよりも審査に通りやすい

デメリット

- 個人事業主しか利用できない

利用すべき状況

- 個人事業主の方がビジネスローンを検討している時

銀行ビジネスローン

特徴

銀行が提供しているビジネスローンです。

銀行はプロパー融資で提供できない中小企業、零細企業に対して、金利を高く設定することで融資をしやすくする「ビジネスローン」を開発しました。プロパー融資のように融資担当者が1社1社審査をするほどの収益性がない為、融資審査に時間を取れないことから「スコアリングシステム」が開発され、スコアリングシステムによる審査をすることで、中小企業、零細企業にビジネスローンを提供していたのです。

スコアリングシステムによる審査は、過去の融資実績から「想定される貸し倒れ率」を算出する仕組みで、「その貸し倒れ率を超える金利で融資をすれば利益が出るだろう」という目論見だったのです。しかし、リーマンショックなどで、実際はその想定を超える貸し倒れが続出し、ビジネスローンは採算が取れないと判断する銀行が増えました。

その結果、メガバンクを中心として「ビジネスローン」の提供から撤退する銀行が増えてしまったのです。今でも、地方銀行では「ビジネスローン」という名称のローン商品が残っているケースもありますが、これは「信用保証協会の保証付融資」を「ビジネスローン」という名称で販売しているだけなのです。

本当の意味での銀行ビジネスローンは絶滅傾向にあります。

メリット

- ノンバンクよりも信頼できる

デメリット

- 提供している銀行が少ない

- 審査はノンバンクよりも厳しい

- 最短即日融資はできない

利用すべき状況

- どうしても、ノンバンクのビジネスローンを利用したくない時

別のローン商品が「ビジネスローン」として販売されるケース

「信用保証協会の保証付融資」を「ビジネスローン」として販売

特徴

これは厳密に言えば、ビジネスローンではないのですが地方銀行を中心に「信用保証協会の保証付融資」を「○○ビジネスローン」という名称で販売しているケースがあります。

信用保証協会の保証付融資とは

借りた方が返済できなかった場合、信用保証協会が返済を保証する形の融資のことです。金融機関は「信用保証協会の保証付融資」であれば、貸し倒れリスクは1割~2割程度に抑えられるので、中小企業や創業して間もない企業の場合は「信用保証協会の保証付融資」をすすめてくるのです。

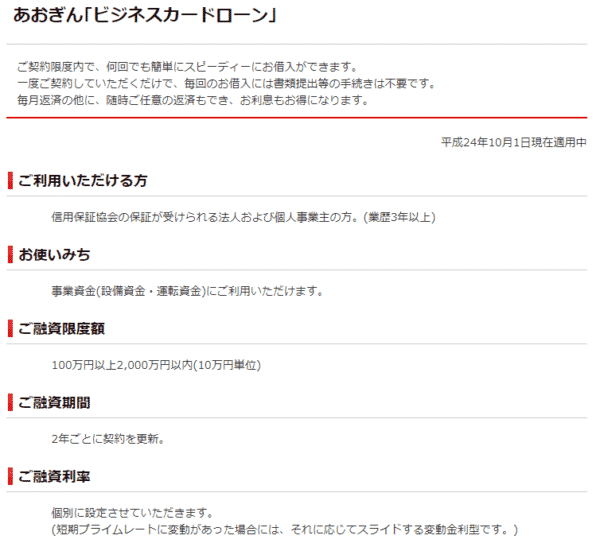

例:青森銀行/あおぎん「ビジネスカードローン」

ご利用いただける方

信用保証協会の保証が受けられる法人および個人事業主の方。(業歴3年以上)

となっているということは、これはビジネスローンではなく、「信用保証協会の保証付融資」のことを「ビジネスローン」という名称で販売しているだけなのです。

ビジネスローンであれば通常発生しない「保証料」が発生します。

このビジネスローンを利用するということは、銀行に「信用保証協会の保証付融資」を申込むのと変わらないのです。

「最短即日融資」「審査の甘さ」というビジネスローンのメリットはないと言っていいでしょう。

メリット

- 「信用保証協会の保証付融資」なので金利は低金利

デメリット

- 「信用保証協会の保証付融資」なのでビジネスローンよりも審査は厳しい

- 「信用保証協会の保証付融資」なのでビジネスローンよりも融資までに時間がかかる

利用すべき状況

- 審査に自信がある時

- 低金利の借入を重視したい時

- 「信用保証協会の保証付融資」による資金調達をしたい時

「売掛債権担保ローン」を「ビジネスローン」として販売

特徴

事業融資を中心にサービス提供しているノンバンクの商品ラインナップには、無担保ローン「ビジネスローン」とは別に、有担保ローン「売掛債権担保ローン」を「○○ビジネスローン」として提供しているケースがあります。

売掛債権担保ローンとは

です。

無担保ローンよりも貸し倒れリスクが小さくなるため

- 「審査が通りやすい」

- 「売掛債権の金額によっては高額な借入も可能」

という特徴がありますが、担保にする「売掛債権」がなければ利用することはできません。返済ができなければ担保にしている売掛債権は売却されて返済に充てられます。

無担保ローンではないので「ビジネスローン」という名称が使われることも多いのですが「ビジネスローン」ではないのです。

メリット

- ビジネスローンよりも低金利

- ビジネスローンよりも審査が通りやすい

- ビジネスローンよりも高額な借入が可能

デメリット

- 担保にする「売掛債権」が必要

利用すべき状況

- 担保にできる「売掛債権」がある

- ビジネスローン審査に通らない時

「不動産担保ローン」を「ビジネスローン」として販売

特徴

事業資金向けに利用できる不動産担保ローンのことを「不動産ビジネスローン」として販売することがあります。

これも有担保ローンですので、無担保ローンの「ビジネスローン」ではありません。

不動産担保ローンとは

です。

無担保ローンよりも貸し倒れリスクが小さくなるため

- 「審査が通りやすい」

- 「不動産の評価額によっては高額な借入も可能」

という特徴がありますが、担保にする「不動産」がなければ利用することはできません。返済ができなければ担保にしている不動産は売却されて返済に充てられます。

メリット

- ビジネスローンよりも低金利

- ビジネスローンよりも審査が通りやすい

- ビジネスローンよりも高額な借入が可能

デメリット

- 担保にする「不動産」が必要

利用すべき状況

- 担保にできる「「不動産」がある

- ビジネスローン審査に通らない時

まとめ

ビジネスローンとは

- 無担保

- 第三者保証人なし

で使途自由で事業資金に利用できるローン商品のこと

を言います。

大きく分類すれば

- ローンカード型のビジネスローン

- 事業融資型のビジネスローン

の2種類に大別されます。

また、ビジネスローンを提供している金融機関は、以前は銀行が主体でしたが、ほとんどの銀行は撤退傾向にあるため、ノンバンクが主体となっています。地方銀行は依然としてビジネスローンを提供しているものの、本来のビジネスローンではなく、「信用保証協会の保証付融資」を「ビジネスローン」と名付けて販売しているだけのケースが多いようです。

ビジネス・事業に利用するローンには「ビジネスローンと名付けた方がわかりやすい」ということから、別の種類のローン商品に「ビジネスローン」という名称をつけることも少なくありません。

- 「カードローン」 → 「自営者ローン/自営業ローン/事業者ローン」として販売

- 「信用保証協会の保証付融資」 → 地方銀行が「○○ビジネスローン」として販売

- 「売掛債権担保ローン」 → ノンバンクが「○○ビジネスローン」として販売

- 「不動産担保ローン」 → 不動産担保ローン会社が「不動産担保ビジネスローン」として販売

・・・

どれも、事業に利用できるローンであることに違いはありませんが、厳密に言えば「ビジネスローン」とは別物ですので、混同しないように注意が必要です。

どのような状況で、どのビジネスローンを利用すべきなのか?慎重に比較検討して、選ぶことをおすすめします。

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

「ビジネスカードローンとか、事業者ローンとか、何が違うの?」

・・・