という質問を受けることも少なくありません。今回は、「ビジネスローンで開業・創業・起業資金は借りられるのか?」について解説します。

結論

質問.ビジネスローンで開業・創業・起業資金は借りられますか?

回答.

- 法人名義では、99%難しい

- 個人名義でも、99%難しい

- 個人事業主からの法人成りは可能

です。

その理由と、開業・創業・起業資金の資金調達でおすすめの方法を解説します。

法人名義で開業・創業・起業資金をビジネスローンで借りるのが難しい理由

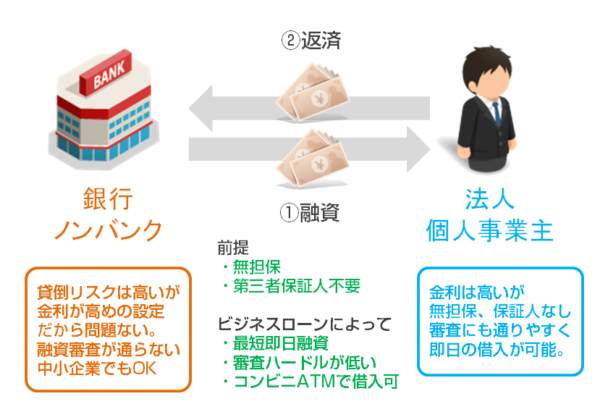

ビジネスローンの仕組みをおさらいすると・・・

ビジネスローンの仕組み

ビジネスローン会社(銀行・ノンバンク)にとっては

- 貸し倒れリスクは高いが、金利が高めの設定だから問題ない。

法人(個人事業主)にとっては

- 金利が高い反面、「即日融資」「審査が甘い」ため使い勝手が良い。

というローン商品がビジネスローンです。

ビジネスローンの審査方法には

- スコアリングシステムによる審査(銀行や大手消費者金融)

- アナログ審査(中小規模の事業者金融)

の2つの方法があります。

スコアリングシステムによる審査というのは

ですから「決算書が必須」なのです。

ということを意味します。

「スコアリングシステムによる審査」を採用しているビジネスローンの場合は、開業・創業・起業資金の借入はできないのです。

というと・・・

こちらも、審査の方法というのは基本的には「決算書ベース(実績ベース)」であることには変わりがありません。

だからこそ、提出資料に「決算書」が含まれているのです。

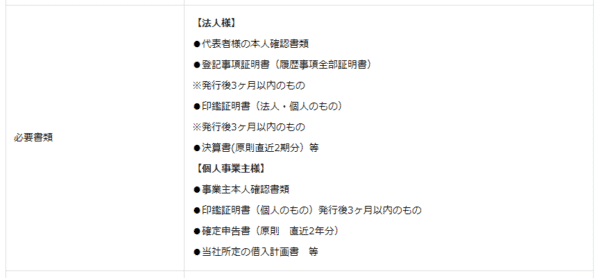

例:ビジネスパートナーの提出資料

【法人様】

代表者様の本人確認書類

登記事項証明書(履歴事項全部証明書)

※発行後3ヶ月以内のもの

印鑑証明書(法人・個人のもの)

※発行後3ヶ月以内のもの

決算書(原則直近2期分)等【個人事業主様】

事業主本人確認書類

印鑑証明書(個人のもの)発行後3ヶ月以内のもの

確定申告書(原則 直近2年分)

当社所定の借入計画書 等

法人の場合、「原則直近2期分」の決算書が必要になります。

つまり、アナログ審査(中小規模の事業者金融)のビジネスローンでも

ということを意味しています。

だからこそ、

法人名義で開業・創業・起業資金をビジネスローンを借りるのは99%難しい

ということになります。

残りの1.0%はというと・・・

- グレーゾーンの事業者金融

- 顧客数が少ない事業者金融

などが稀に「起業資金の借入可」というビジネスローンを提供していますが

現実問題、事業計画書だけで融資しても、高い割合での「貸し倒れ」が目に見えているため「無担保」ではなく、「不動産などの担保」や「第三者保証人」を立てて、ビジネスローンではない有担保ローンとして提供しているようです。これは、無担保ではないのでビジネスローンではありません。

「じゃあ、個人名義でカードローンを借りて、開業・創業・起業資金にすれば良いのでは?」

それが難しい理由も解説します。

個人名義で開業・創業・起業資金を無担保ローンで借りるのが難しい理由

個人名義で開業・創業・起業資金を借りるということはローンの種類は

- カードローン

- フリーローン

などの個人向け無担保ローンが主な選択肢となります。

とくに正社員で年収600万円の方が、独立を考えている場合

正社員の状態であれば、3分の1の180万円まではカードローン、フリーローンで借りることが可能です。

しかし、それはカードローンの規約違反なのです。

プロミスの場合

資金使途

生計費に限ります。

(ただし、個人事業主の方は、生計費および事業費に限ります)

生計費とは

ですから、

になってしまうのです。

お金に色はついていないのですから、

生活費用に自分で貯めていたお金を開業・創業・起業資金にしたにすぎませんよ。」

と言い切っても、つじつまがあうのであれば、このような方法で押し通すこともできてしまいますが、おすすめはできません。

つまり、

というのが現状です。

しかし、抜け道があります。

それは「個人事業主からの法人成り」です。

「個人事業主からの法人成り」なら、開業・創業・起業資金を無担保ローンで借りることができる?

個人事業主も、ビジネスローンを利用することができます。

個人事業主向けのビジネスローンの特徴は

生活資金でも、事業資金でも、OK

としている点です。

先ほどのプロミスの資金使途を見ると

プロミスの場合

資金使途

生計費に限ります。

(ただし、個人事業主の方は、生計費および事業費に限ります)

つまり、

個人事業主は「事業費」に使っても良い

ということです。

ということは

- 個人でカードローンを借りて、開業・創業・起業資金にする:×

- 個人事業主でビジネスローンを借りて、法人成りの開業・創業・起業資金にする:○

ということになります。

という方法があるのです。

開業・創業・起業資金の資金調達でおすすめの方法は、ビジネスローンではない!

開業・創業・起業資金の資金調達には

日本政策金融公庫

をおすすめします。

日本政策金融公庫とは

を言います。

財務大臣が97%以上の株式を保有しているため、財務省の子会社のようなものです。

だからこそ、政府(≒財務省)の方針に従って、金融サービスを提供する役割を持っているのです。

日本政策金融公庫が開業・創業・起業資金の資金調達でおすすめの理由とは?

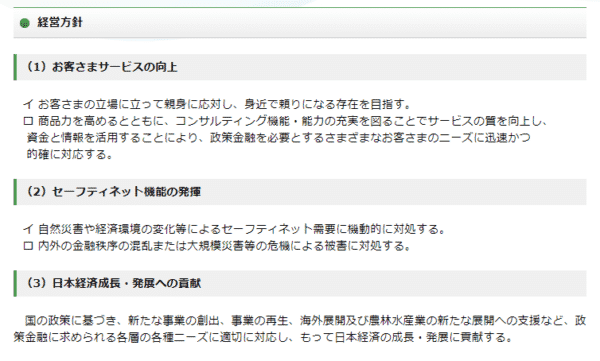

理由その1.政府系金融機関だから

日本政策金融公庫は

そのため、

が経営方針となります。

日本政策金融公庫の経営方針には

(3)日本経済成長・発展への貢献

国の政策に基づき、新たな事業の創出、事業の再生、海外展開及び農林水産業の新たな展開への支援など、政策金融に求められる各層の各種ニーズに適切に対応し、もって日本経済の成長・発展に貢献する。

というものがあり、

新たな事業の創出

が経営方針に盛り込まれているのです。

新しいビジネスが生まれていかなければ、経済は衰退してしまうので、当然と言えば当然なのですが、民間の金融機関は「貸し倒れリスク」が大きい開業・創業・起業資金の融資には、積極的ではないのです。

それを補完する役割を持っているので

のです。

理由その2.創業/開業専用の融資制度があるから

日本政策金融公庫には

- 新規開業資金

を筆頭に

- 女性、若者/シニア起業家支援資金

- 再挑戦支援資金(再チャレンジ支援融資)

- 新事業活動促進資金

- 中小企業経営力強化資金

・・・

などの「創業/開業専用の融資制度」があります。

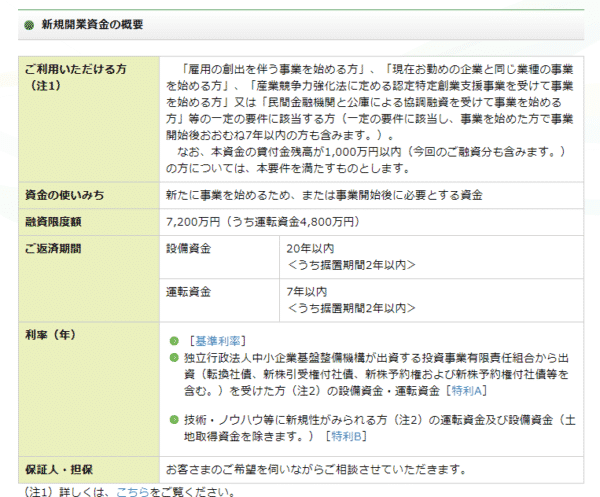

新規開業資金の場合

ご利用いただける方

- 「雇用の創出を伴う事業を始める方」

- 「現在お勤めの企業と同じ業種の事業を始める方」

- 「産業競争力強化法に定める認定特定創業支援事業を受けて事業を始める方」

- 「民間金融機関と公庫による協調融資を受けて事業を始める方」等の一定の要件に該当する方

資金の使いみち

- 新たに事業を始めるため、または事業開始後に必要とする資金

融資限度額

- 設備資金:7,200万円

- 運転資金:4,800万円

ご返済期間

- 設備資金:20年以内<うち据置期間2年以内>

- 運転資金:7年以内<うち据置期間2年以内>

となっています。

開業・創業・起業資金としては、十二分の設定になっているのです。

当然、日本政策金融公庫の開業資金に申し込んでも、「審査」があるため、100人中100人が融資を受けられるわけではありません。

しかし、その100人は、すべて「これから開業する方」ですから、競争相手が同じ条件なのです。

経営実績が固まった企業にばかり融資をする民間の金融機関とは、前提が異なるのです。

理由その3.代表者の連帯保証を外すことができる

日本政策金融公庫には

新創業融資制度

という制度があります。

新創業融資制度の概要

ご利用いただける方

- 創業の要件

新たに事業を始める方、または事業開始後税務申告を2期終えていない方

- 雇用創出等の要件

「雇用の創出を伴う事業を始める方」、「現在お勤めの企業と同じ業種の事業を始める方」、「産業競争力強化法に定める認定特定創業支援事業を受けて事業を始める方」又は「民間金融機関と公庫による協調融資を受けて事業を始める方」等の一定の要件に該当する方

- 自己資金要件

新たに事業を始める方、または事業開始後税務申告を1期終えていない方は、創業時において創業資金総額の10分の1以上の自己資金(事業に使用される予定の資金をいいます。)を確認できる方

融資限度額

- 設備資金:3,000万円

- 運転資金:1,500万円

担保・保証人

- 原則不要

ご利用いただける融資制度

「新創業融資制度」は、次の各融資制度をご利用いただく場合にお取り扱いできる無担保・無保証人の特例措置です。

- 新規開業資金

- 女性、若者/シニア起業家資金

- 再チャレンジ支援融資(再挑戦支援資金)

- 新事業活動促進資金

- 食品貸付

- 生活衛生貸付(一般貸付、振興事業貸付および生活衛生新企業育成資金に限ります。)

- 普通貸付(食品貸付または生活衛生貸付(一般貸付)の対象となる方が必要とする運転資金に限ります。)

- 企業活力強化資金

- IT資金

- 海外展開・事業再編資金

- 地域活性化・雇用促進資金

- 事業承継・集約・活性化支援資金

- ソーシャルビジネス支援資金

- 環境・エネルギー対策資金

- 社会環境対応施設整備資金

- 企業再建資金(第二会社方式再建関連に限ります。)

つまり、「新創業融資制度」はオプションプランのようなものです。

というセットメニューで使います。

セットすると

- 金利が高くなる

- 限度額が下がる

というデメリットがありながらも

- 代表者の連帯保証(個人保証)が外れる

という大きなメリットがあるのです。

銀行融資でも、

ビジネスローンでも、

日本政策金融公庫の基本的な融資制度でも、

基本的には

融資の場合は、代表取締役(経営者)が法人の連帯保証人になることが求められます。

これはどういうことかというと・・・

ということです。

会社の借金は倒産したら、社長が返済しなければならないのです。

起業する人にとっては、これは最大のリスクであり、回避できるのであれば回避した方が良いポイントでもあるのです。

この起業リスクがあるがゆえに、日本では、なかなか若者で起業する方が少ないのです。

この現状を変えるべく、創設されたのが「新創業融資制度」です。

- はじめから売上の見込みがある

- 出資を受けて十分な資金力がある

- どうしても高額な資金調達が必要

という会社でない限りは、限度額が下がったとしても、個人保証を外せる「新創業融資制度」を利用すべきなのです。

まとめ

質問.ビジネスローンで開業・創業・起業資金は借りられますか?

回答.

- 法人名義では、99%難しい

- 個人名義でも、99%難しい

- 個人事業主からの法人成りは可能

です。

- 法人名義の場合は、決算書(実績データ)がないから、審査の対象にならない(申込すらできない。)

- 個人名義の場合は、カードローンなどは資金使途が生活費に限られてしまう。(事業資金には使えない。)

- 個人事業主の場合は、事業資金にも、生活資金にも、利用可能なので法人成りの開業・創業・起業資金として使える

ということになります。

その理由は

- 理由その1.政府系金融機関だから

- 理由その2.創業/開業専用の融資制度があるから

- 理由その3.代表者の連帯保証を外すことができる

というものです。

日本政策金融公庫は、公的な金融機関なので起業する方に優しい融資制度を用意しているのです。

なんらかの理由があって、日本政策金融公庫の融資が受けられないという方以外は、開業・創業・起業資金で利用すべきは

- 「新規開業資金」 + 「新創業融資制度」

- 「女性、若者/シニア起業家資金」 + 「新創業融資制度」

・・・

です。

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング