任意売却の導入

こういう方は任意売却をするべき

任意売却とは、住宅ローンが支払えないので自宅を売却し、売却代金で住宅ローンの返済をする方法です。

住宅ローンという莫大な借金を一気に圧縮することができる、メリットの多いものになります。

- 住宅ローンを3ヶ月~6ヶ月滞納している

- 銀行などが住宅ローンのリスケジュールに応じてくれない

- 民事再生(個人再生)に失敗した

- 期限の利益を喪失した

- 代位弁済をされてしまった

- 住宅を差押えられ・競売開始の通知が来た

- 執行官が来た

- 期間入札の公告がなされた

- 自己破産を検討している

このような状態の方です。

住宅ローンが支払えない方は増加中

住宅ローンが支払えない方は増加傾向にあります。

『2014年破産事件及び個人再生事件記録調査』という日弁連(日本弁護士連合会)の消費者問題対策委員会が発表した破産者のデータによると199人(16.1%)だそうです。

このデータは、2013年6月1日~11日30日までに申立てがあった破産記録から無作為に抽出した1240件の有効データをもとにした調査により導きだされています。

そして、2014年(平成26年)の司法統計の自己破産者数は65,189人であり、前述の調査データをもとにして住宅ローンが原因で破産した人数を計算すると、

また、国土交通省住 住宅局『平成26年度民間住宅ローンの実態に関する調査結果報告書』によれば、住宅ローンの申込件数は915,594件になりますので、ここから、住宅ローン破産の割合を計算すると

約1.1463%(10495人÷915,594件=1.1463%)となります。

あくまでも推定値ですが、住宅ローンを利用している約1%、1万人以上が住宅ローンの返済ができないのです。

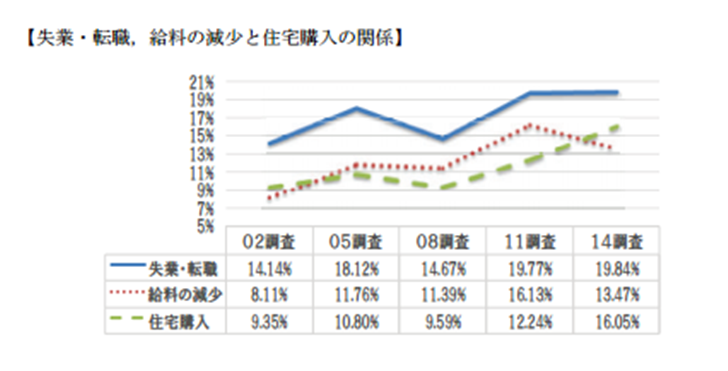

失業率増加・給料減少の一方で住宅ローン契約数は増加傾向

消費者問題対策委員会が発表した、『2014年破産事件及び個人再生事件記録調査』の統計表を見てください。

この表のようになっており、失業率が増加しており、さらに給料額が減少しているにもかかわらず、住宅ローン契約数だけは増加傾向にあるのです。

この背景には、最低水準といわれるほど、現在は住宅ローン金利が低金利なのです。さらに、住宅ローン控除をはじめとした行政の手厚い税制優遇があります。

購入したものの物件価格高騰、平均ローン額の増加により、身の丈に合わない住宅ローン、つまり、返済能力をオーバーした住宅ローンを背負ってしまう羽目になります。安易な転職も返済能力オーバーに拍車をかけます。

また、『住宅ローンを借りることができる金額=返済が可能な金額』との勘違いから借りれるだけ借りてしまい、家計が破たんする原因にもなるでしょう。

任意売却とは?

任意売却とは、住宅ローンを完済していないのに住宅を売却し、その売却代金を持って住宅ローンの返済をするというものです。

- オーバーローン:住宅ローンの残高>住宅の売却価格

- アンダーローン:住宅ローンの残高<住宅の売却価格

この2種類に分けることができます。

アンダーローンの場合、住宅の売却価格で住宅ローンを完済することができるので、債権者は文句をいいませんが、オーバーローンの場合、債権者の許可なく任意売却をすることは難しくなります。

本来、住宅ローンが残っている住宅には「抵当権」というものがかけられています。

抵当権というのは、住宅ローンの返済をすることができなくなった場合、お金を貸している債権者(抵当権者)が、抵当権のかかった住宅を競売にかけて売却して、住宅ローンの残債務と相殺することを認めた権利です。簡単にいえば、借金が払えなくなったときの借金のカタになります。

そのため、オーバーローンの場合、債権者が抵当権抹消に応じる必要があります。債権者が複数人いる場合、融資してくれた金額の多さに関係なく、債権者全員が応じなければなりません。

債権者全員が抵当権抹消に応じてくれたのならば、市場価格に比較的近い価格で任意売却をすることができます。そのため、住宅ローンの残債務の圧縮には効果的であるといえるでしょう。

任意売却を競売の比較

競売とは?

任意売却と比較をする前に、競売とは何か説明をします。

競売とは、債権者が裁判所へ申立てることにより行える不動産売却の方法です。つまり、任意売却とは真逆の性質を持った不動産売却であると考えてもらえばいいでしょう。

前述したように、債権者は抵当権という権利を持っており、この権利を利用して住宅を競売にかけることができます。

住宅ローンの滞納が半年以上に及んだ場合、債権者は地方裁判所に「不動産差押えの申立て」をおこないます。差押えをされてしまうと、差押登記を解除してもらわない限り、住宅を売却することが法律で禁止されてしまいます。

その後、債務者のもとへ特別送達にて「競売開始決定の通知」が送られてきます。

競売開始決定の通知が送られてきた後は、申立てた債権者が申立てを取り下げない限り、住宅の現状調査などを経て強制的に住宅を売却されてしまうのです。

任意売却と競売の比較

任意売却と競売を比較してみましょう。

- 住宅の売却価格

- プライバシーについて

- 住宅売却後の残債務の交渉について

- 引っ越し時期を選ぶことができるのか

- 引っ越し代は出るのか

- 滞納税などはどうなるのか

- どのくらいの期間で終わるのか?

- 費用はどのくらいかかるのか?

この8点を比べてみましょう。

1.住宅の売却価格

- 任意売却:市場価格に比較的近い価格で売却

- 競売:市場価格の60%~70%の価格で売却

競売の場合、最低落札価格があり、それ以上の価格を出せば住宅を購入することができます。競売(オークション形式)で進みますが、市場価格の60%~70%程度の価格帯で取引されるのが一般的です。

また、特別売却というのもあり、これは最低落札価格よりも高ければ、即決で販売するというものです。

2.プライバシーについて

- 任意売却:普通の不動産売買と変わらないので問題なし

- 競売:官報や裁判所、インターネットサイトの「不動産競売物件情報サイト(BIT)」で情報公開

競売の場合、裁判所が関わっており、広く人々に競売開始を知らせなければなりませんので、国が毎日発行する「官報」という公報に個人情報などが載せられます。

さらに、裁判所の閲覧室やインターネットサイトである「不動産競売物件情報サイト(BIT)」に、現状調査のさいに調べた「物件明細書」「評価書」「現状調査報告書」の不動産業界で言われるところの3点セットが載ります。

- 間取り

- 室内写真

- 最低落札価格など

これらの情報が、無料で誰でも閲覧が可能です。

一般人は官報を読みませんが、不動産業者や任意売却をおこなう業者、闇金などの業者は目を通します。

競売の場合、内覧会などをおこないませんので、住宅の売却を考える業者や人々が住宅の周辺をうろつくというケースがあります。また、よくわからない宗教団体がやってきたという事例も存在します。

3.住宅売却後の残債務の交渉について

- 任意売却:スムーズに交渉をすることができる

- 競売:交渉が難航することがある

任意売却と競売をおこない、住宅ローンを完済するケースの方が少なく、必ず任意売却後に残債務についての交渉が行われます。

交渉相手は銀行などの債権者ではなく、ローン保証会社やローン保証会社から委託を受けたサービサー(債権回収会社)がおこないます。

これは、住宅ローン滞納中に銀行などの債権者へローン保証会社が代位弁済(代わりに返済)をしているからです。

代位弁済をしたとしても、借金が残っている事実は変わりませんので、どのように返済をしていくのかローン保証会社やサービサーと交渉をします。

一方、競売の場合、回収できる金額が少なく積極的に返済をする意志がないと判断され、交渉が難航することが多くなります。心証の差というものでしょうか。

もちろんですが、交渉相手はちゃんとした会社なので、恫喝や暴力、暴言を振るわれることはなく、ビジネス的に淡々と話が進みます。

4.引っ越し時期を選ぶことができるのか

- 任意売却:交渉により可能

- 競売:不可能

任意売却の場合は、通常の不動産売買と代わりがありませんので、買主との交渉によりある程度、引っ越し時期を決めることができます。また、早々に引っ越しをしてしまうと破談になった場合、困ってしまうので仲介業者の不動産業者の指示に従い行動をしましょう。

5.引っ越し代は出るのか

- 任意売却:出る場合もある

- 競売:絶対に出ない

任意売却の場合、債権者によって対応は異なりますが、引っ越し費用を出してくれることもあります。もちろん、引っ越し費用を出す義務というものはありませんので、債権者との交渉次第でしょう。

競売の場合、以前は恩情で出してもらえることもありました。しかし、近年では裁判所から出ていくように命令され、それに従わないのであれば、強制執行により追い出すことが可能なので、強制的に追い出されるというのが一般的です。

そのため、引っ越し費用は自分で用意するしかありません。

6.滞納している税金などはどうなるのか

- 任意売却:優先税は全額控除・その他は一部控除

- 競売:全額自己負担

たとえば、住宅金融支援機構の場合では、10万円または固定資産税・都市計画税1年分のいずれか低い額、このようになります。

競売の場合、滞納している国税や保険料は全額自己負担となります。ちなみに、これらは自己破産をしても免責にはなりません。そのため、優先的に支払わなければ行政により差押えがなされます。

7.どのくらいの期間で終わるのか?

- 任意売却:買主が見つかり次第すぐ。(競売より短期間)

- 競売:6ヶ月~12ヶ月程度

任意売却は競売より短期間で終了します。競売より長くかかっていては、競売により強制売却されてしまうので、競売よりも短期間で終わるように仲介業者は全力を傾けます。

競売の場合は、半年~長い場合は1年程度かかることがあります。

任意売却のメリット

任意売却のメリットとは、どのようなところにあるのでしょうか。

- 競売よりも高く売れる可能性が高い

- 競売よりも短期間で終わる

- 引っ越し代が出るかもしれない

- 残債務の交渉に応じてくれるかもしれない

- 周囲の人にばれる心配がない

- 不動産リースバックを利用することができる

- 精神的な負担を減らすことが可能

- 費用がかからない

このようなメリットがあります。

1~5については、前述した競売との比較の繰り返しになってしまうので、6~8のメリットについて紹介をしていきます。

6.不動産リースバックを利用することができる

任意売却は、競売と異なり買主が誰になるかわからないということはありません。

そのため、知り合いや親族、業者へ住宅を売却することもできます。

知り合いや親族、業者へ所有権を売却しますが、売却と同時に住宅のリース契約(賃貸契約)を結びます。

つまり、住宅の所有権を売却し、所有者となった人物や業者と住宅の賃貸契約を結ぶのです。そうすれば、毎月賃料を支払うだけで、今までどおり自宅で過ごすことが可能です。

また、不動産リースバックの契約に買戻しの条項を組み込んでおけば、残債務を支払い終わり、資金に余裕ができたら自宅を買い戻すことができます。

競売では、売却した家に住み続けるのは不可能である場合が圧倒的に多いので、任意売却のメリットであると考えていいでしょう。

7.精神的な負担を減らすことが可能

任意売却とは、自分自身で行動しない限り、おこなうことはできません。自分で主導権を握り任意売却を進めていきます。そのため、任意売却を成功させた場合、少し後悔はあるとは思いますが、達成感や新しく一歩踏み出すというチャレンジ精神のようなポジティブな感情が強くなります。

一方、競売の場合はどうしても住宅を奪われたというイメージの方が強くなります。自分自身が主導権を握っていませんし、勝手に進行していきます。つまり、完全に受け身であり、次に何が起きるのかも予想できません。

また、官報をはじめとして個人情報が様々な業者にばれてしまうので、ダイレクトメールや訪問など、さらには住宅を品定めする業者が住宅のまわりに出没します。そして、最終的には突然、家を追い出されるわけですから、精神的に非常に追い詰められてしまいます。精神的に追い詰められている心の隙間につけこむ宗教団体も存在します。

このことから、任意売却をした方が精神的な負担を減らすことができるのです。

8.費用がかからない

任意売却は通常の不動産売却活動と変わりがありませんので、不動産業者へ依頼をする必要があります。

後順位抵当権者(債権者)に支払う担保件解除費用(ハンコ代)も用意しなければならなくなるでしょう。

また、任意売却の場合、普通は買主が雇う司法書士を売主が雇うべきとされています。これは、抵当権等抹消費用(登録免許税・司法書士報酬)を売主が支払う必要があるからです。

しかし、これらの費用については、住宅の売却代金の中から控除されます。つまり、任意売却にかかわる費用はかかりません。

任意売却のデメリット

任意売却の売却はメリットばかりが注目されがちですが、デメリットも存在します。

- 住宅ローンを滞納する必要がある

- 債権者(抵当権者)の同意が必要

- 連帯保証人に迷惑がかかる

- 競売の危険性がある

- ブラックリストに載る

- 業者選びに失敗すると損をする

- 内覧会への立会い

- 競売よりやることが多くなる

これらになります。

1.住宅ローンを滞納する必要がある

住宅ローンを支払うことができないので滞納するのですが、これにより、2番目と5番目のデメリットである「連帯保証人に迷惑がかかる」と「ブラックリストに載る」へつながります。

2.債権者(抵当権者)の同意が必要

任意売却をするためには、抵当権を持っている債権者の同意を必要とします。そのため、住宅の販売を始めたのにまったく買手がつかず、売却価格の値下げを検討するにしても、債権者へ説明をして同意を得る必要があるのです。

また、複数債権者がいる場合、全員の同意を得る必要があるのです。一人でも反対していると任意売却をすることができません。

3.連帯保証人に迷惑がかかる

住宅ローンを組む際に、銀行などの金融機関が連帯保証人を求めるケースがあります。

金融機関が連帯保証人を求めるケースというのは、たとえば、住宅ローンの融資金額が高額で収入面において貸し倒れの可能性があるとき。また、勤続年数が短く、継続的に安定して収入を得ることができるのか判定するのが難しい場合などです。

連帯保証人は主債務者(住宅ローンを融資してもらった債務者)と同等の返済義務を負い、抗弁権を持っていません。

抗弁権を持っていれば、連帯保証人により先に主債務者へ返済の取り立てに行ってくれ、と主張をすることができます。しかし、連帯保証人には抗弁権がないので、住宅ローンを滞納され請求が来たら、主債務者の代わりに返済をしなければならないのです。

もちろん、住宅ローンの返済が行われている限りにおいて、問題になることはありません。

任意売却をしたうえで、自己破産を主債務者が行ったら、連帯保証人が残債務を返済し続ける必要もあります。それが不可能で自己破産をするケースも多くあるのです。

また、任意売却をする際には、原則として連帯保証人に承諾を求めて同意を得る必要があります。これは、民法上の「担保価値保存義務」というものがある関係です。

承諾を得ずに、担保(住宅)の価値をいちじるしく低い価格で任意売却してしまった場合、担保価値義務違反として、「担保価値保存義務に違反した」として訴訟を起こされる可能性があります。

4.競売の危険性がある

任意売却を依頼する人の多くが、競売開始決定から任意売却が得意な不動産業者を探すために行動を始めます。また、官報で公告をされた後に自宅に来る不動産業者のダイレクトメールを見て任意売却を検討する方もいるようです。

競売は開札期日の前日、つまり、競売の結果が出る前日までならば理論的に取り下げることが可能であり、開札期日の前日までに任意売却をしなければ競売で強制的に住宅を売却されてしまいます。

任意売却と競売の手続きは同時に進行しており、任意売却で買い手がつかない、債権者の同意を得ることができなければ、強制的に競売にて自宅を売却されてしまいます。

任意売却を検討するのであれば、住宅ローンの支払いが困難であると思ったときに、最後の手段として検討し始めることがいいでしょう。

5.ブラックリストに載る

- 割賦販売法・貸金業法指定信用情報機関(CIC)

- 日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

などの信用情報機関が存在します。

これらの信用情報機関に紹介をすることで、クレジットカードの使用履歴からローン滞納、自己破産といった金融事故の情報まで得ることができます。

任意売却をするということは、すでに3ヶ月以上~6ヶ月以上は住宅ローンを滞納していますので、住宅ローンを滞納している事実が信用情報機関へ問い合わせることによりわかります。

そのため、金融事故を起こした人物として、信用情報機関へ照会するとわかってしまうので、5年は新規でローンを組むことが難しくなります。この状態を一般的にブラックリストに載っている状態といいます。実際にブラックリストが存在するわけではありません。

5年経過すれば、金融事故の記録は抹消されます。それ以降は問題なくクレジットカードやローンを組むことができるようになるでしょう。

この信用情報機関へ情報開示請求できるのは本人だけであり、銀行やクレジットカードの審査では、本人から同意を得て情報開示請求をします。つまり、第三者が勝手に閲覧をすることは不可能です。

ちなみに、任意売却の後に自己破産をするとKSCへ加盟をしている銀行などでは10年、CICの場合は7年、JICCの場合は5年間、要注意人物として扱われ審査をすると落ちる可能性が高くなります。

6.業者選びに失敗すると損をする

任意売却は、任意売却のサポートをしてくれる不動産業者選びが重要になります。

任意売却専門の不動産業者が存在しており、原則としてそのような専門の業者を利用しなければ、任意売却は失敗する可能性が高くなります。

任意売却は、一般の不動産売却と同じ手順で進みますが、債権者との調整が必要になったり、契約書などに瑕疵担保責任免除などの条項を盛り込む関係で、司法書士との調整も必要になったりします。

特に、担保解除費用や債権者との情報共有不足で揉めるケースが多く、99%までまとまっていた売却の話が、一人の債権者のせいで流れるということもあります。

そのため、債権者との交渉と調整に慣れていて、しかも競売が始まる前に買主を見つけてくるような業者を選ばないと、結局、競売での売却になってしまいます。

7.内覧会への立会い

任意売却については、普通の不動産売却と同じですから、内覧会を行います。実際に住んでいるので、内覧会のたびに家をきれいにして、好印象を持ってもらわなければなりません。

この点は、デメリットといえます。

競売は内覧会を行う必要がないので、家の周囲に不動産業者が集まってきて調査をします。また、現況調査報告書、評価書、物件明細書などが無料で日本中に公開されます。

この点を考えるのであれば、内覧会程度はそこまで大きなデメリットにはならないでしょう。

8.競売よりやることが多くなる

競売は裁判所へ債権者が申立てれば、あとは自動的に進んでいきます。何もしなければ競売にかけられ、売却となります。

競売と比べればやることが多いという話です。

任意売却の手続きとその後の流れ

任意売却の手続きの前段階

任意売却ですが、いきなり任意売却をすることはできません。

なぜなら、住宅ローンを融資している金融機関は、債務者がどのような状態であろうとも、住宅ローンを毎月返済してくれた方がお得だからです。

- 住宅ローンの滞納(3ヶ月~6ヶ月)

- 期限の利益の喪失

- 代位弁済・一括請求

これらが実行されるまで待ちましょう。

もちろん、不動産業者探しや相談などはこの時期に行っておくことをおすすめします。

1.住宅ローンの滞納(3ヶ月~6ヶ月)

まずは、銀行をはじめとする金融機関に住宅ローンの支払いが不可能であることをわからせるために、住宅ローンを滞納します。

もちろん、この間に銀行と相談し住宅ローンのリスケジュールをする、民事再生(個人再生)の住宅ローン特別条項を利用して住宅ローンのリスケジュールをするといった手段もあります。

また、滞納期間中に任意売却に精通した不動産業者を探し、相談し疑問点などを聞いておくといいでしょう。

期限の利益の喪失とは?

期限の利益とは、分割返済を認めることです。

期限の利益を喪失してしまいますと、分割返済ではなく一括で全額返済を求められます。もちろん、いきなり期限の利益の喪失を迎えるわけではなく、住宅ローン滞納中に「期限の利益喪失予告」が届きますので、ある日突然、全額返済をしろとはなりません。

ちなみに、「期限の利益喪失予告」が金融機関からの最後通牒となります。

当然ですが、住宅ローンの一括返済をすることは不可能なので、期限の利益の喪失をすると、代位弁済・一括請求となります。

代位弁済・一括請求とは?

代位弁済・一括請求とは、住宅ローンを融資している金融機関が加盟しているローン保証会社が、債権者の代わりに一括で住宅ローンを代位弁済(代わりに返済)してくれます。

これにより、住宅ローンがなくなるというわけではなく、住宅ローンの債権が金融機関からローン保証会社へ譲渡されるわけです。

その後、ローン保証会社やローン保証会社から委託を受けたサービサー(債権回収会社)が、残債務の一括請求をしてきます。

ちなみに、代位弁済が行われると同時に団体信用生命保険の契約も解除されますので、代位弁済をされた後に債務者が死亡したとしても、残りの住宅ローンに対する保険金というのは下りなくなります。

- 全額一括返済

- 競売

- 任意売却

1番は不可能であり、2番か3番のどちらかから選ぶわけです。

この時点で任意売却を始めることで、市場価格に近い価格で売却することができます。専門の不動産業者に依頼をしておけば、銀行やローン保証会社との交渉を行い、競売開始時期を遅らせることも可能です。

なにもしなければ、裁判所から競売開始決定が送られてきます。これを受け取り慌てて任意売却の不動産業者へ駆け込むケースが多くなります。競売は始まってしまうと自動的に進みます。

競売の進展具合に合わせて、任意売却を確実に成功させるために住宅の売却価格を落とす必要がありますので、早めに行動を開始することをおすすめします。

任意売却の手続き

- 不動産業者へ相談

- 面談

- 物件の査定

- 債権者との調整・売却活動の開始

- 任意売却の成立・引っ越し時期の調整

- 引っ越し

- 決済・抵当権抹消

- 任意売却の終了

このような流れになります。

ほとんど、普通の不動産売却と変わりがありませんが、債権者との調整が入っている点が異なるといえるでしょう。債権者との交渉については、専門の不動産業者が代行してくれます。

任意売却後の流れ

任意売却をしても、「住宅の売却代金<残債務(住宅ローンの未払い金)」、この場合は、残債務の返済をしなければなりません。

返済先は任意売却前とは異なり、ローン保証会社やサービサーが返済先となります。

また、サービサーの中には、債務者の家計の状態から、完済までの期間が長く、損が出る可能性があるのであれば、残債務額の圧縮をしてくれるケースがあります。返済する金額が少なくなりますので、完済までの期間が短くなります。

任意売却をするときの費用

任意売却をするときにかかる費用についてですが、住宅の売却代金から控除します。

- 担保解除費用(抵当権抹消承諾料)

- 仲介手数料(宅建業法による手数料の全額)

- 登記費用(登録免許税・司法書士の報酬)

- 管理費滞納分

- 引っ越し代(出ないこともある)

これら、任意売却に必要な費用をすべて債務者は支払う必要はありません。

任意売却をする不動産業者(不動産会社)選びのコツ

不動産業者選びのコツですが、任意売却を専門に行っている不動産業者を選ぶことです。また、任意売却のみならず借金問題についても深い知識を持っている業者は有利です。

- 債権者が納得する市場の需要・住宅ローンの情勢を把握した不動産査定ができる

- 不動産業者が独力で購入希望者を見つけることができること

- 不動産のみならず借金問題に精通していること

- レスポンスが早く、丁寧でわかりやすい説明をすること

これらの業者を選ぶといいでしょう。

1.債権者が納得する市場の需要・住宅ローンの情勢を把握した不動産査定ができる

市場の需要を読み間違えた査定をすれば、買手は付きません。しかし、債権者は少しでも高く売却しようとします。

住宅ローンが任意売却をする物件にどれくらいまでつけることができるのか、その価格設定など情勢をよく理解して反映させることのできる業者をおすすめします。

2.不動産業者が独力で購入希望者を見つけることができること

不動産業者の中には依頼だけを受けて、別の不動産業者へ仕事を丸投げする業者も存在します。

任意売却をするにしても、戸建住宅なのかアパート・マンションを売却するのかで話が異なります。戸建とアパート・マンションでは、市場が異なるからです。

つまり、戸建の任意売却を得意としている業者にアパート・マンションの任意売却を依頼したら、他社に丸投げされてしまう可能性があります。その逆もあり得ます。

3.不動産のみならず借金問題に精通していること

不動産業者の中には「とりあえず任意売却をしましょう」とかたくなに譲らない場所もあります。それは、不動産業の知識はあるものの、借金問題についての知識がないからです。

任意売却とは、借金問題の解決手段の1つであり、場合によっては任意売却以外の債務整理、たとえば民事再生(個人再生)を利用すれば解決する可能性もあります。

4.レスポンスが早く、丁寧でわかりやすい説明をすること

任意売却については、時間との勝負なのでレスポンスが遅ければ、あまりいい不動産業者とはいえません。

また、不動産業に債務者が精通しているわけではありませんので、丁寧でわかりやすい説明をしてくれる不動産業者というのがポイントは高いです。

任意売却をする前に知っておくべき注意点

- 弁護士ではなく専門の不動産業者へ依頼をする

- 最善策とは限らない

- 複数の不動産業者へ相談をすること

これらです。

弁護士ではなく専門の不動産業者へ依頼をする

任意売却は弁護士でなくては行うことができない、と勘違いされている方がいます。

実際問題、借金問題の解決方法なので弁護士事務所へ相談することもあるでしょうが、弁護士へ依頼した場合、弁護士は任意売却を得意とする不動産業者へ丸投げをします。

弁護士費用については着手金と成功報酬で20万円~60万円が発生しますが、任意売却の控除対象外なので自腹で支払う必要があります。

結局、専門の不動産業者へ丸投げをされてしまうのであれば、不動産のみならず借金問題に精通している不動産業者を見つけて依頼をしてしまった方が、余計な費用も時間もかかりません。

最善策とは限らない

- リスケジュールが不可能

- 民事再生(個人再生)が不可能

といった状態の時に選択すべきものです。

複数の不動産業者へ相談をすること

- 専属専任媒介契約

- 専任媒介契約

この2つのどちらかです。

不動産リースバックという方法

不動産リースバックは、所有権を第三者に売却するのと同時にリース契約(賃貸契約)を結びます。そして、リース代金を支払い住宅に住み続けるという方法です。

ただし、この方法はアンダーローン(住宅の売却代金>残債務)の状態でなければ、少し利用するのが難しいとされています。

もちろん、オーバーローン(住宅の売却代金<残債務)でも相談に乗ってくれる業者が存在しますので絶対に不可能というわけではありませんが、難しいといえます。

また、親族が所有権を購入するケースもありますが、この場合、親族間の取引になりますので、住宅ローンの融資を受けることはできませんので注意をしましょう。

このような方は、任意売却のタイミングを逃してしまうと住宅が「競売」にかけられてしまい、国の力で強制的に住宅から追い出されてしまうでしょう。